| 房地合一稅 2.0 |

- 財政部房地合一稅2.0專區(連結至財政部)

- 財政部賦稅署房地合一稅2.0專區(連結至財政部賦稅署)

- 法令規定及疑義解答

- 房地合一相關書表

- 個人房屋土地交易所得稅申報書 (連結至財政部稅務入口網)

- 個人房屋土地交易所得稅申報書說明【PDF】

- 個人房屋土地交易所得稅申報書說明(英文版)【PDF】

- 個人房屋土地交易所得稅申報書(中英文對照版)【ODT】【PDF】

- 個人房屋土地交易成本費用明細表(中英文對照版)【ODT】【PDF】

- 個人房屋土地交易所得稅聲明事項表【ODT】【PDF】

- 個人房屋土地交易所得稅聲明事項表(中英文對照版)【ODT】【PDF】

- 個人房地合一課徵所得稅自我檢核表(110年7月1日以後交易使用)【ODT】【PDF】

- 個人房地合一課徵所得稅自我檢核表(110年7月1日以後交易使用)(英文版)【ODT】【PDF】

- 營利事業所得稅申報書涉及房地合一

稅2.0相關書表 (另開視窗連結至財政部北區國稅局)

- 懶人包(連結至財政部賦稅署)

- 個人房地移轉稅務試算(連結財政部稅務入口網)

- 房地合一課徵所得稅諮詢窗口 【個人】【營利事業】

| 房地合一稅 1.0 |

一.財政部賦稅署房地合一稅1.0專區(連結至財政部賦稅署)

二.電子申報

個人房屋土地交易所得稅電子申報繳稅系統(另開視窗連結至財政部電子申報繳稅服務)(使用說明:全年申報)

個人房屋土地交易所得稅電子申報繳稅系統操作簡介【PDF】

線上繳稅(連結至網路繳稅服務網站)

線上列印繳款書(連結至財政部稅務入口網)

四.相關書表

房地合一課徵所得稅自我檢查表【PDF】

個人房屋土地交易所得稅申報書【PDF】

個人房屋土地交易所得稅申報書(中英文對照版) 【PDF】

個人房屋土地交易所得稅申報書說明【PDF】

個人房屋土地交易所得稅申報書說明(英文版)【PDF】

個人房屋土地交易所得稅聲明事項表 【ODT】【PDF】

個人房屋土地交易所得稅聲明事項表(中英文對照版) 【PDF】

房地合一相關資訊(連結至財政部賦稅署)

- 相關法令

財政部各稅函令檢索系統(連結至財政部)

財政部賦稅署新頒函釋檢索系統(連結至財政部賦稅署)

總統公布之修正條文【PDF】

房地合一課徵所得稅申報作業要點(105年3月9日修正)【PDF】

財政部104年8月19日台財稅字第10404620870號令(繼承取得房地適用課徵原則)【PDF】

個人房屋土地交易所得稅電子申報作業要點(106年12月25日修正)【PDF】

財政部104年12月4日台財稅字第10404689340號函(相關函令適用說明)【PDF】

財政部105年1月6日台財稅字第10400737840號令(修正房地合一相關各類所得扣繳率標準) 【PDF】

財政部105年3月9日台財稅字第10400189670號令(修正房地合一課徵所得稅申報作業要點第4點及第8點) 【PDF】

財政部105年3月17日台財稅字第10504516660號公告(因調職、非自願離職或其他非自願性因素交易房地情形) 【PDF】

財政部105年12月9日台財稅字第10504598640號令(同時符合特銷稅及房地合一課稅範圍之適用規定) 【PDF】

財政部106年3月2日台財稅字第10504632520號令 (個人取得配偶贈與之房屋土地適用房地合一之取得日及成本規定) 【PDF】

財政部106年11月17日台財稅字第10604686990號令(修正因調職、非自願性離職或其他非自願性因素交易房地情形規定) 【PDF】

財政部107年8月20日台財稅字第10704534300號令 (依農業發展條例申請興建之農業設施非房地合一課稅範圍) 【PDF】

財政部107年9月10日台財稅字第10704570950號令 (出售未作農業使用之農業用地計算房地合一課稅所得相關規定) 【PDF】

財政部107年10月31日台財稅字第10704604570號令 (繼承房地後配偶贈與再出售適用新舊制相關規定) 【PDF】

財政部108年9月11日台財稅字第10804008540號令(遺贈取得房地再出售適用新舊制規定)【PDF】

財政部109年7月15日台財稅字第10904601200號令(繼承房地有未償債務)【PDF】

財政部109年8月28日台財稅第10904528910號令(核釋共有人交易於變價分割拍賣程序中取得之房地課徵所得稅規定)【PDF】

財政部110年6月11日台財稅字第11004575360號公告(個人非自願性因素交易)【PDF】

財政部110年7月27日台財稅字第11004529190號令(核釋受贈取得房地所繳納之契稅、土增稅得自房地交易所得中減除規定)【PDF】

財政部111年1月25日台財稅字第11000633641號令(特定股權交易之認定標準)【PDF】

財政部111年1月5日台財稅字第11004589400號令(核釋個人以自有房地參與都市更新,並以權利變換方式取得房地,其房地取得日、持有期間及自住房地持有期間之認定原則)【PDF】

財政部111年5月26日台財稅字第11104501470號令(納稅義務人轉售預售屋紅單交易所得課稅規定)【PDF】

財政部111年6月9日台財稅字第11100584750號令(重購自住房地未設戶籍得免追繳稅款)【PDF】

財政部111年10月6日台財稅字第11104647190號令(個人交易經廢止徵收發還之土地計算土地交易所得課稅規定)【PDF】

- 新頒法令常見問答【PDF】

- 相關資訊

(1)房地合一新制申報注意事項及未申報常見類型表 【PDF】

(2)房地合一未申報常見類型 【PDF】

(3)房地合一新制常見申報疏失【PDF】

(4)房地合一相關案例 【PDF】

(5)房地合一範例

♦ 交易繼承房地或交易配偶贈與房地 【JPG】

♦個人參與興建房屋之持有期間釋例【JPG】

♦分屋地主收取分屋差價金額應申報損益釋例【JPG】

♦出售信託之房屋、土地相關釋例【JPG】

- 房地合一課稅新制簡易判定小幫手 【RAR】

- 房地移轉 稅務試算專區 (另開視窗連結至財政部稅務入口網)

- 文宣

★不動產買賣稅務流程【PDF】

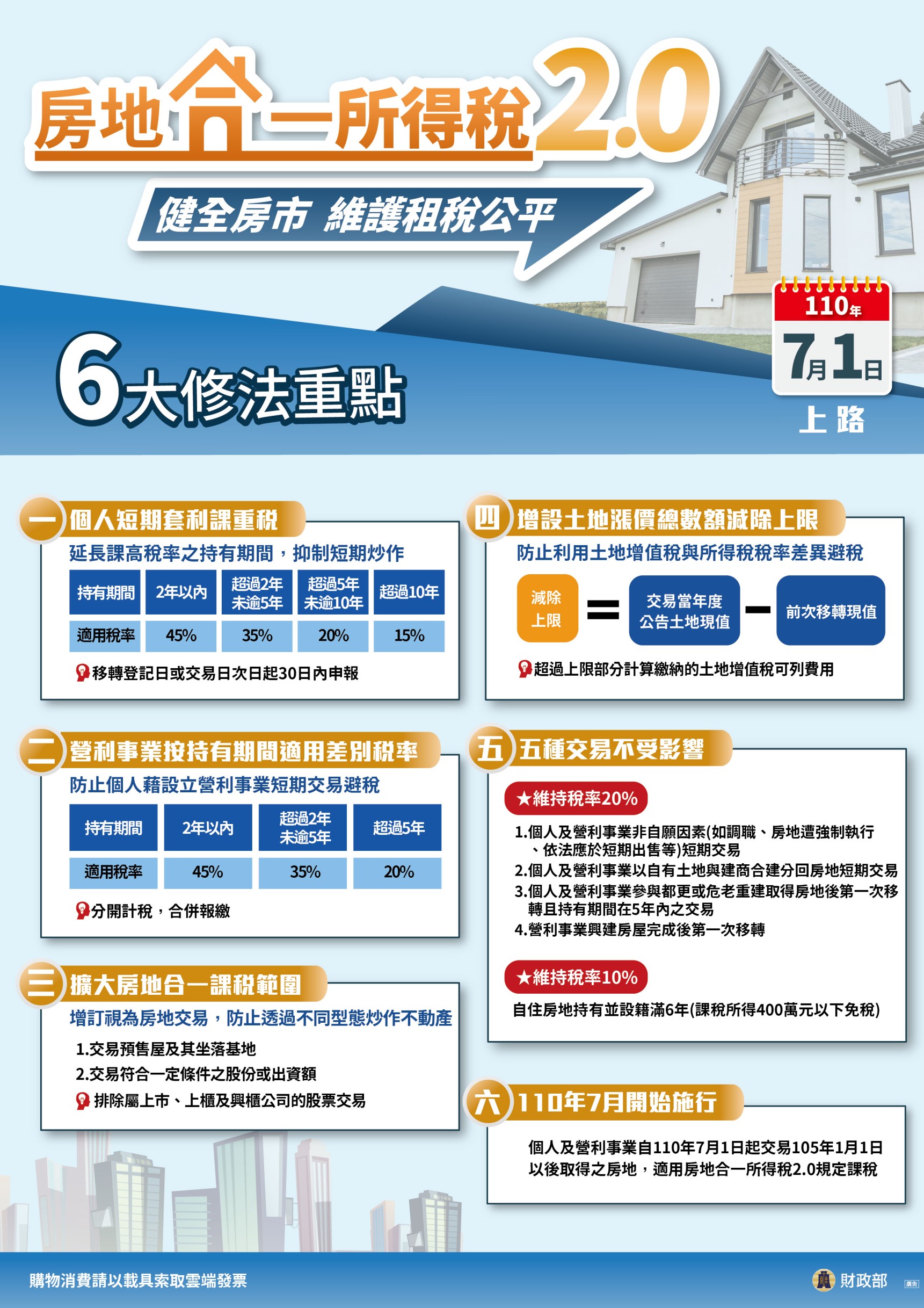

★房地合一課徵所得稅制度宣導摺頁-1【JPG】

★房地合一課徵所得稅制度宣導摺頁-2【JPG】