財政部中區國稅局表示,財政部於114年12月23日發布「個人於網路發表創作或分享資訊課徵綜合所得稅作業規範」(下稱所得稅規範),個人於網路(包括但不限於社群媒體、影音平臺及線上媒體,下稱平臺)發表創作或分享資訊者(下稱個人網紅),除依加值型及非加值型營業稅法、個人經常性於網路發表創作或分享資訊課徵營業稅作業規範及其他相關法令規定應辦理稅籍登記及報繳營業稅外,免辦理稅籍登記之個人網紅取得收入,也應依規定繳納所得稅。

中區國稅局說明,個人網紅取得所得稅規範規定之收入,須依所得稅法規定申報綜合所得稅或依所得基本稅額條例規定申報及計算基本稅額。所得稅規定重點如下:

一、個人網紅將創作內容(即表演勞務)上傳平臺,授權平臺利用其上傳內容播放廣告或提供付費電子勞務,自平臺取得分潤性質勞務報酬(包括平臺廣告分潤、付費訂閱分潤、直播收益分成、觀眾打賞等收入,下統稱網紅收入),屬所得稅法第14條第1項第2類之執行業務收入(表演人)。

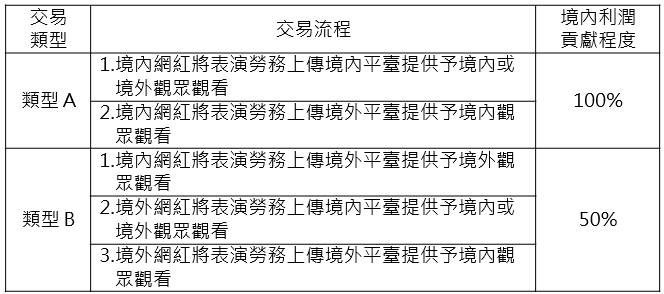

二、個人網紅將表演勞務上傳平臺並傳遞予觀眾觀看始完成勞務提供,其交易流程包括網紅、平臺與觀眾三方共同參與,爰個人網紅表演勞務交易流程任一階段如與我國產生經濟關聯性,其自平臺取得收入屬我國來源收入,又交易流程倘涉及跨境活動,得採簡易方式以50%認定我國境內利潤貢獻程度(或提供證明文件核實認定境內利潤貢獻程度),計算屬我國來源網紅收入部分,於減除相關成本費用後計算所得申報納稅。

三、依個人網紅身分、平臺及觀眾所在地區分交易類型,並將其境內利潤貢獻程度表列如下:

該局舉例說明,個人網紅甲為我國境內居住者,其於114年度將創作內容上傳境外平臺A,取得全年度網紅收入新臺幣(下同)10萬元,其中源自境內觀眾收看部分8萬元,因表演勞務創作至勞務提供完成地均在我國境內,境內利潤貢獻程度為100%;源自境外觀眾收看部分2萬元,因表演勞務創作地在我國境內、勞務提供完成地在我國境外,境內利潤貢獻程度為50%,依此個人網紅甲之我國來源個人網紅收入為9萬元〔=8萬元×100%+2萬元×50%〕,按當年度執行業務所得(表演人)費用率45%,計算我國來源網紅所得4.95萬元〔=9萬元×(1-45%)〕納入綜合所得稅結算申報;另甲應計算非我國來源網紅所得(海外所得)0.55萬元〔=(10萬元-9萬元)×(1-45%)〕,依所得基本稅額條例規定申報。

該局進一步說明,境內平臺及辦理稅籍登記之境外平臺,給付我國來源網紅收入予個人網紅,該等平臺為所得稅法規定之扣繳義務人,自今(115)年1月1日起應依規定扣繳稅款、申報及填發扣(免)繳憑單。

該局特別提醒,考量實施初期個人網紅及平臺恐不熟悉相關規定,爰以今(115)年6月30日以前為輔導期間,該期限前個人網紅及平臺有未依規定辦理扣繳及完納所得稅者,免依稅法規定處罰,該局籲請個人網紅及平臺應主動向稽徵機關辦理申報、繳稅事宜,若有疑問,可撥打該局免費服務電話0800-000321,該局將竭誠服務。

新聞稿聯絡人及電話:

綜所遺贈稅組(申報) 鄭嘉儀 電話:(04)23051111轉2216

(扣繳) 曾淑珍 電話:(04)23051111轉2222