您的瀏覽器不支援或未開啟JavaScript功能,將無法正常使用本系統,請開啟瀏覽器JavaScript功能,以利系統順利執行。

X

訊息

關閉

:::

跳到主要內容

回首頁

網站導覽

ENGLISH

常見問答

雙語詞彙

RSS

熱門搜尋:

綜合所得稅

退稅

電子支付

營業稅

房地合一稅

x

公告訊息

重大政策

新聞稿

招標資訊

就業資訊

稅務行事曆(連結至財政部稅務入口網)

統一發票開獎 (連結至財政部稅務入口網)

公告專區

機關介紹

關於本局

首長簡介

組織架構

業務職掌

聯絡資訊

所屬單位

政府資訊公開

法定項目

業務資訊查詢

出版品

內部控制聲明書專區

服務園地

民意交流

線上服務

申辦書表

全功能櫃檯

個人化資訊服務

檔案應用

下載專區

網站服務

主題專區

外僑專區

稅務專區

行政專區

分眾引導區

數位專區

相關連結

國內稅務機關連結

國外稅務機關連結

其他相關機關

其他施政主題

分稅導覽

綜所稅

營所稅

營業稅

遺產稅

贈與稅

菸酒稅

貨物稅

期交稅

證交稅

特種貨物及勞務稅

稅務行政

熱門焦點

報稅預約取號/當日取號

手機報稅/行動電話認證專區

綜所稅申報專區

稅額試算專區

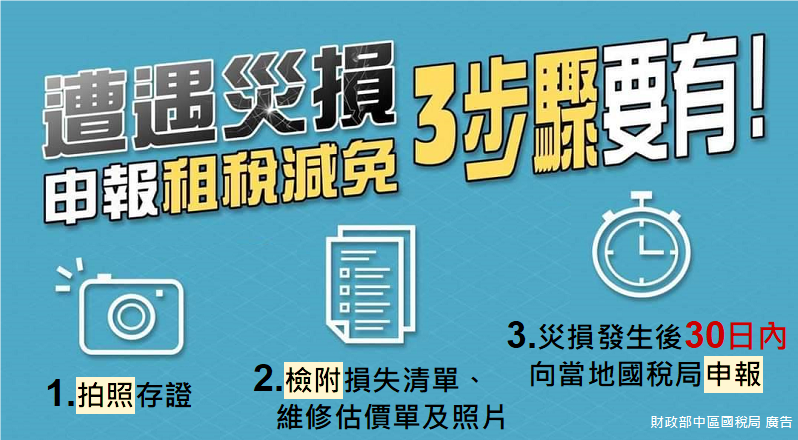

災害損失專區

反避稅制度專區

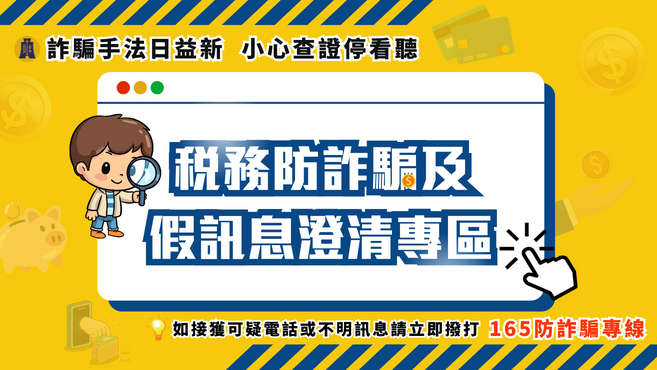

稅務防詐騙及假訊息澄清專區(超連結財政部賦稅署)

電子稅務文件(連結至財政部稅務入口網)

購買節能家電退還減徵貨物稅(連結至財政部稅務入口網)

舊換新車減徵貨物稅(連結至財政部稅務入口網)

網路交易稅籍登記新制專區(連結至財政部稅務入口網)

房地合一專區

意見信箱

納稅者權利保護專區

電子發票專區

單一窗口查詢金融遺產暨遺產稅申報稅額試算服務專區

本局新聞稿

行政院新聞

財政部新聞

分類

全部

綜所稅

營所稅

營業稅

遺產稅

贈與稅

菸酒稅

貨物稅

稅務行政

防詐騙或假訊息澄清

彰化市統一發票代售點將於今年5月異動

財政部中區國稅局彰化分局表示,原彰化第十信用合作社三民分社統一發票代售業務將自今(113)年5月1日起委由彰化市農會信用部承接。 該分局特別提醒,今年4月30日前營業人仍可至彰化第十信用合作社三民分社...

113-05-02

手機、網路申報綜合所得稅功能再升級

財政部中區國稅局大屯稽徵所表示,112年度綜合所得稅網路申報系統功能再升級,今(113)年5月請民眾多加利用手機報稅,或使用平板、電腦利用網路快速完成結算申報。 該所指出,因應稅額試算出單條件變更,可...

113-05-02

符合稅額試算服務之納稅義務人收到「111」發送的報稅簡訊通知,不是詐騙簡訊!

財政部中區國稅局表示,為響應2050淨零排放行動,達節能減碳目標,112年度綜合所得稅結算申報符合稅額試算服務措施之部分民眾,自今(113)年4月25日起會收到「111政府專屬短碼簡訊平臺」發送之簡訊...

113-05-01

「宅家i手機報稅 雲林幣e指到手」使用手機報稅,送您雲林幣500枚!

財政部中區國稅局雲林分局為鼓勵雲林縣民在家使用手機報稅,舉辦「宅家i手機報稅 雲林幣e指到手」好康活動,民眾可使用自己手機完成認證輕鬆報稅,除了不用再到國稅局人擠人外,還能獲得雲林幣,可兌換多樣雲林縣...

113-05-01

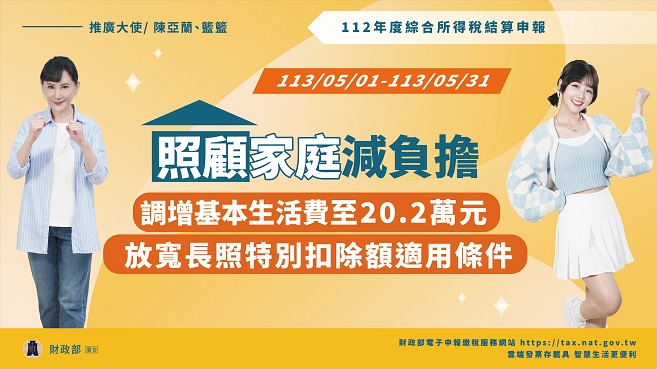

112年度綜合所得稅結算申報,國稅局自113年4月26日起提供查詢所得及扣除額資料

財政部中區國稅局表示,112年度綜合所得稅結算申報期間自今(113)年5月1日起至5月31日止,並自4月26日起,提供民眾查詢112年度所得及扣除額資料的服務。 中區國稅局說明,查詢所得及扣除額資料有...

113-04-26

更多 全部 >>

符合稅額試算服務之納稅義務人收到「111」發送的報稅簡訊通知,不是詐騙簡訊!

財政部中區國稅局表示,為響應2050淨零排放行動,達節能減碳目標,112年度綜合所得稅結算申報符合稅額試算服務措施之部分民眾,自今(113)年4月25日起會收到「111政府專屬短碼簡訊平臺」發送之簡訊...

113-05-01

112年度綜合所得稅結算申報,國稅局自113年4月26日起提供查詢所得及扣除額資料

財政部中區國稅局表示,112年度綜合所得稅結算申報期間自今(113)年5月1日起至5月31日止,並自4月26日起,提供民眾查詢112年度所得及扣除額資料的服務。 中區國稅局說明,查詢所得及扣除額資料有...

113-04-26

113年4月25日起,以掛號寄發、郵簡或簡訊通知下載112年度綜合所得稅稅額試算書表

財政部中區國稅局表示,5月報稅季節即將來臨,為便利民眾辦理112年度綜合所得稅結算申報,對於符合一定條件的納稅義務人提供稅額試算服務措施,並自今(113)年4月25日起,將陸續以掛號寄發紙本稅額試算通...

113-04-26

個人持有受控外國企業(CFC)如何計算申報海外營利所得

財政部中區國稅局表示,配合國際反避稅趨勢,防杜個人藉在低稅負國家或地區成立受控外國企業(下稱CFC)轉投資且保留盈餘不分配,規避我國稅負,106年修正增訂所得基本稅額條例第12條之1,建立個人CFC制...

113-04-26

現場報稅先預約,快速通關省等待

綜合所得稅五月報稅季節即將來臨,國稅局提醒民眾多利用手機或網路報稅,快速又方便,如民眾因為網路或資訊設備等限制,必須到國稅局辦理申報,可先利用各地區國稅局提供之「報稅預約服務」,事先預約報稅,節省現場...

113-04-26

更多 綜所稅 >>

營利事業所得稅結算申報常見錯誤或疏失型態

財政部中區國稅局表示,112年度營利事業所得稅結算申報將於113年5月1日開始受理,該局特別整理以往年度營利事業申報常見錯誤或疏失態樣,提醒營利事業留意,以確保申報之正確性。 營利事業申報常見錯誤或疏...

113-04-26

營利事業等單位112年度所得資料自113年4月26日起可利用電子憑證線上查詢

財政部中區國稅局表示,國內營利事業、機關、團體及執行業務事務所自今(113)年4月26日起至5月31日止,可利用電子憑證線上查詢112年度所得資料。 該局說明,線上查詢所得有下列二種方式: 一、自行查...

113-04-26

112年度營利事業所得稅結算申報重點整理

財政部中區國稅局表示,112年度所得稅結算申報期間為今(113)年5月1日至5月31日,為協助營利事業順利完成申報,特彙整112年度結算申報重點事項,提醒營利事業、機關或團體注意。 一、為落實節能減碳...

113-04-26

今(113)年5月首度申報營利事業受控外國企業(CFC)所得,應特別留意6大事項

財政部中區國稅局表示,自112年度起實施營利事業受控外國企業(下稱CFC)制度,營利事業及其關係人直接或間接持有在中華民國境外低稅負國家或地區(下稱低稅負區)關係企業之股份或資本額合計達50%或對該低...

113-04-26

東山稽徵所將舉辦「營利事業所得稅結算申報講習會」及「國稅暨地方稅聯合稅務講習會」

為協助轄內納稅義務人瞭解所得稅結算申報實務,財政部中區國稅局東山稽徵所分別訂於113年4月24日(星期三),於四張犁國中(臺中市北屯區后庄路699號)電腦教室舉辦「國稅暨地方稅聯合稅務講習會」;於11...

113-04-23

更多 營所稅 >>

彰化市統一發票代售點將於今年5月異動

財政部中區國稅局彰化分局表示,原彰化第十信用合作社三民分社統一發票代售業務將自今(113)年5月1日起委由彰化市農會信用部承接。 該分局特別提醒,今年4月30日前營業人仍可至彰化第十信用合作社三民分社...

113-05-02

113年度營業稅選案及網路交易查核作業將於4月啟動

財政部中區國稅局表示,為維護租稅公平,促使營業人誠實申報納稅,本(113)年度營業稅(選案及網路交易)查核作業將自4月1日起展開,基於愛心辦稅,籲請營業人自行檢視帳證,如有短漏報情形,請於3月31日前...

113-02-26

更多 營業稅 >>

繼承人為未成年直系血親卑親屬,遺產稅扣除額金額算乎你知!

財政部中區國稅局表示,民法自112年起成年年齡由20歲下修至18歲,被繼承人遺有未成年子女或代位繼承孫子女,原可按其年齡距屆滿成年之扣除年數已縮減2年,另配合物價調整,113年繼承案件,得自遺產總額中...

113-04-25

遺產稅申報稅額試算服務再精進,申報遺產稅更貼心

財政部中區國稅局民權稽徵所表示,為持續優化及便利民眾申報遺產稅,自113年1月1日起,擴大單一窗口查詢金融遺產服務之查詢範圍及對象,並提高遺產稅申報稅額試算服務(下稱試算服務)遺產總額上限金額為3,5...

113-04-18

申請查詢被繼承人金融遺產資料,可併同申請「遺產稅申報稅額試算」及「延期申報」

財政部中區國稅局虎尾稽徵所表示,為協助納稅義務人辦理遺產稅申報,自110年9月1日起,統一由國稅局單一窗口回復民眾申請查詢被繼承人金融遺產資料。111年1月1日起服務再精進,國稅局進一步提供遺產稅申報...

113-04-03

財產繼承不分性別 請多利用遺產稅申報稅額試算服務

財政部中區國稅局北斗稽徵所表示,對於過去重男輕女造成女性應拋棄繼承權的迷思,該所呼籲「財產繼承性別平等,男女均有繼承權」,民法規定繼承人之繼承權並無性別差異,無論男女均有繼承的權利。 民眾如有申報遺...

113-03-14

更多 遺產稅 >>

以父母每年贈與之存款購買房屋所涉贈與之相關規定

財政部中區國稅局沙鹿稽徵所表示,近來常接獲民眾電話詢問,父母每年各贈與子女存款244萬元,是否需要申報贈與稅?數年後子女以受贈款向父親購買房屋,是否會被視為贈與行為,補繳贈與稅? 該所說明,依遺產及贈...

113-04-15

更多 贈與稅 >>

外銷酒品雖免徵菸酒稅,仍應於產製前辦理產品登記

財政部中區國稅局表示,菸酒稅產製廠商無論生產應徵或免徵(例如:外銷)菸酒稅之酒品,均應於開始產製前,向工廠所在地國稅局辦理菸酒稅產品登記。 該局進一步說明,菸酒稅產製廠商產製外銷酒品,雖免徵菸酒稅,但...

113-04-03

113年度菸酒稅選案查核作業前,適用自動補報繳者,可免受罰

財政部中區國稅局表示,113年度菸酒稅選案查核作業將自4月1日開始,查核前輔導期間為113年3月1日至同年3月31日,該局特別提醒菸酒稅產製廠商自行檢視帳證,如有未依規定辦理菸酒稅廠商登記、產品登記或...

113-02-26

更多 菸酒稅 >>

購買節能電器,網路線上申請退還減徵貨物稅,快速又便捷!

財政部中區國稅局表示,為鼓勵民眾使用節能家電,以減少碳排友善地球,於114年6月14日前購買經濟部所核定能源效率1級或2級的新電冰箱、新冷(暖)氣機或新除濕機,以網際網路連結至財政部稅務入口網(htt...

113-04-15

購買節能電器減徵貨物稅期限延長至114年6月14日

財政部中區國稅局臺中分局表示,為鼓勵民眾購買節能電器產品以達節能減碳綠色消費政策目標,貨物稅條例第11條之1經總統於112年6月14日公布修正,將購買節能電器退還減徵貨物稅之適用期限延長2年至114年...

113-04-03

113年度貨物稅選案查核作業前,適用自動補報繳者,可免受罰

財政部中區國稅局表示,113年度貨物稅選案查核作業將自4月1日開始,查核前輔導期間為113年3月1日至同年3月31日,該局特別提醒貨物稅產製廠商自行檢視帳證,如有未依規定辦理貨物稅廠商登記、產品登記或...

113-02-26

更多 貨物稅 >>

現場報稅先預約,快速通關省等待

綜合所得稅五月報稅季節即將來臨,國稅局提醒民眾多利用手機或網路報稅,快速又方便,如民眾因為網路或資訊設備等限制,必須到國稅局辦理申報,可先利用各地區國稅局提供之「報稅預約服務」,事先預約報稅,節省現場...

113-04-26

使用網路或手機完成綜合所得稅申報,省時便利又能抽現金20萬元!

為鼓勵民眾使用網路或手機申報112年度綜合所得稅,並透過e化方式辦理繳(退)稅,財政部各地區國稅局今(113)年再度聯合推出「行動e報稅 好禮相送」三大好康抽獎活動,總獎金465萬元,中獎名額高達11...

113-04-26

免出門、免排隊!線上申請「電子稅務文件」最方便

財政部中區國稅局民權稽徵所表示,為打造便捷安心之數位服務,財政部現已提供線上申請各類「電子稅務文件」,包含財產資料、個人所得資料(綜合所得稅各類所得資料清單)、綜合所得稅稅籍資料、綜合所得稅納稅證明書...

113-04-18

檢舉逃漏稅案件時,應注意提供哪些資訊

財政部中區國稅局臺中分局表示,民眾向稽徵機關檢舉逃漏稅案件時,應提供檢舉人姓名及住址、被檢舉者之姓名及地址,被檢舉者如為公司或商號,則應提供其名稱、負責人姓名及營業地址,並指明所檢舉違章漏稅之事實及提...

113-04-02

你我的稅捐權益交給納稅者權利保護官來守護!

財政部中區國稅局彰化分局表示,納稅者權利保護法(下稱納保法)自106年12月28日施行,制定重點為:基本生活費用不得課稅、設置納稅者權利保護組織、落實正當法律程序、公平合理課稅及強化納稅者救濟保障。該...

113-03-12

更多 稅務行政 >>

稅務詐騙手法五花八門,「停」「看」「聽」,防範詐騙小心求證,以免您的存款變成詐騙集團的獎金!

財政部中區國稅局民權稽徵所表示:詐騙集團常冒用稅捐機關名義,假藉退稅或申辦業務為由,誘使民眾上當受騙,造成個人資料外洩及財務損失。 該所說明,不法集團的詐騙手法層出不窮,多以社群媒體、電話、以及電腦攻...

112-02-17

更多 防詐騙或假訊息澄清 >>

網網相連

更多

常用服務專區

線上申辦

書表下載

最新消息

宣導活動

講習會

講習會講義

會員專區

登入會員

加入會員

忘記密碼

重送啟用信

行事曆

今日

內文清單

分眾引導區

訂閱電子報

社群

QR-Code & APP專區

Youtube影片清單

112年度綜合所得稅結算申報-手機報稅篇(國語版)

更多影片

關閉

公告訊息

重大政策

新聞稿

招標資訊

就業資訊

稅務行事曆(連結至財政部稅務入口網)

統一發票開獎 (連結至財政部稅務入口網)

公告專區

機關介紹

關於本局

首長簡介

組織架構

業務職掌

聯絡資訊

所屬單位

政府資訊公開

法定項目

業務資訊查詢

出版品

內部控制聲明書專區

服務園地

民意交流

線上服務

申辦書表

全功能櫃檯

個人化資訊服務

檔案應用

下載專區

網站服務

主題專區

外僑專區

稅務專區

行政專區

分眾引導區

數位專區

相關連結

國內稅務機關連結

國外稅務機關連結

其他相關機關

其他施政主題

分稅導覽

綜所稅

營所稅

營業稅

遺產稅

贈與稅

菸酒稅

貨物稅

期交稅

證交稅

特種貨物及勞務稅

稅務行政