-

熱門搜尋:

112年度綜合所得稅結算申報,國稅局自113年4月26日起提供查詢所得及扣除額資料

個人持有受控外國企業(CFC)如何計算申報海外營利所得

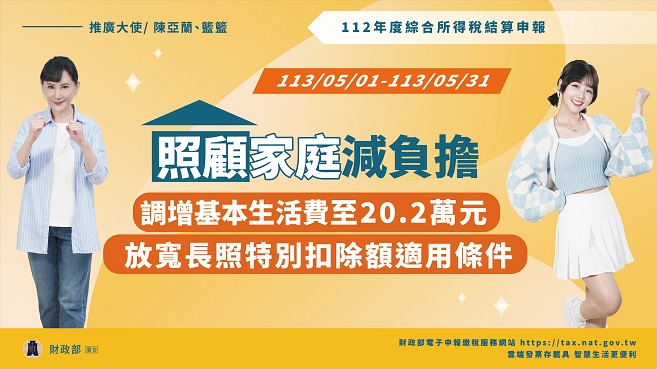

112年度綜合所得稅結算申報報稅新措施總整理,報您知!

讓您一次看懂個人「投資ETF」的課稅方式

手機申報綜合所得稅也可直接上傳附件資料

112年度綜合所得稅結算申報,國稅局自113年4月26日起提供查詢所得及扣除額資料

個人持有受控外國企業(CFC)如何計算申報海外營利所得

112年度綜合所得稅結算申報報稅新措施總整理,報您知!

讓您一次看懂個人「投資ETF」的課稅方式

手機申報綜合所得稅也可直接上傳附件資料